生活

本地特色

美食养生

求职招聘

特色小吃

家常菜

保健食品

农产品

饮料

蛋糕甜点

火锅

肉类海鲜

新闻

时光记忆

恋恋爱

母婴

测试

科技

电脑

手机

其他

编程

汽车

文化

读书

历史

心得

艺术

高考

跨境电商

跨境交流

跨境市场

跨境百科

跨境头条

玩

NBA

自驾游

徒步骑行

明星八卦

旅了个游

搞笑

游记攻略

美景分享

随手拍

城市风光

英语

英语家园

英语学习

每日一句

有声读物

汽车

搜索

快捷导航

登录

注册

ဆ

热搜词

活动

交友

discuz

本版

文章

帖子

用户

汽车

+关注

+发表新主题

马斯克弃用的“碳化硅” 正在被车企们疯狂抢滩

[复制链接]

作者:

南馆潇湘

|

时间: 2024-4-23 21:04:29

|

0

65

南馆潇湘

当前离线

积分

2382

窥视卡

雷达卡

南馆潇湘

794

主题

794

帖子

2382

积分

高中生

高中生, 积分 2382, 距离下一级还需 618 积分

高中生, 积分 2382, 距离下一级还需 618 积分

积分

2382

发消息

发表于 2024-4-23 21:04:29

|

显示全部楼层

|

阅读模式

出品 | 搜狐汽车 · 汽车咖啡馆

作者 | 刘彤楠

事实证明,两个月前特斯拉“弃用”碳化硅、相关概念股暴跌乃虚惊一场,车载碳化硅产业依旧高歌猛进,扩产、“上车”成为主旋律。

在刚刚过去的6月,先有“意法半导体”与A股上市公司“三安光电”两大巨头宣布成立碳化硅合资制造厂,再有产业龙头“Wolfspeed”成功融资20亿美元为供应车企扩产,上周“大众汽车集团”称今年会将碳化硅芯片首次用于其电动汽车。

随着新能源汽车市场的爆发,电动汽车已经成为碳化硅最大的下游应用市场,行业普遍预估,2027年车用碳化硅功率器件市场规模能达到60亿美元。

碳化硅功率器件,也成为了新能源汽车的“竞争性技术”。

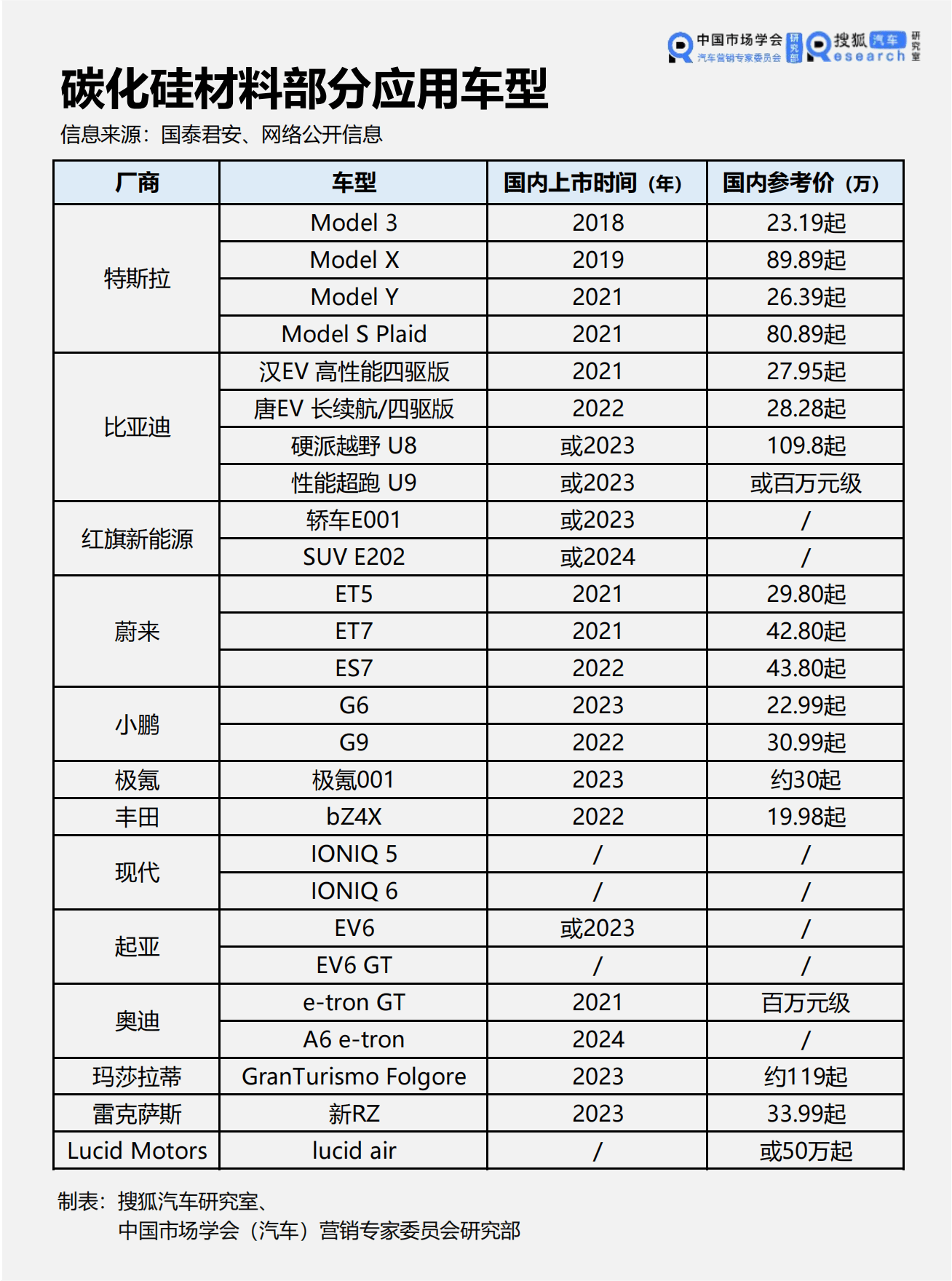

凡是用了碳化硅功率器件的车型,不仅被打上了高性能、高端的标签,价格也一路上探到30万、甚至百万元以上,据悉一些尚处于开发中的高端车型,会至少打造一套碳化硅动力平台作为备份。

终端企业的积极导入下,碳化硅在车载市场的地位得到明确,但也让行业供需问题变得棘手。技术关待解,成本及良品率制约碳化硅的供货效率,而随着汽车产业变革迎来爆发期,碳化硅供需更是持续紧缺。

可以预见的是,一旦成本及可靠性的瓶颈得以突破,随着碳化硅达到性价比的“奇点时刻”,行业将伴随新能源汽车市场扩张迎来爆发性增长,如今距离这一时刻还有多远,车载碳化硅市场发展到哪一步?企业该往哪走?

01 新能源汽车东风引发“供需失衡”

在马斯克宣布下一代电动车减少75%的碳化硅用量之前,碳化硅功率模块曾是一向“吝啬”的特斯拉愿意花大钱的地方。

唯一的理由就是——让电动车跑得更久!

如果说当下火爆的超快充“800V高压平台”是新能源实力车型的竞争标配,那么碳化硅就是800V的黄金搭档。

“想要实现超快充,就得上高电压,想要上高电压,就得用碳化硅。”

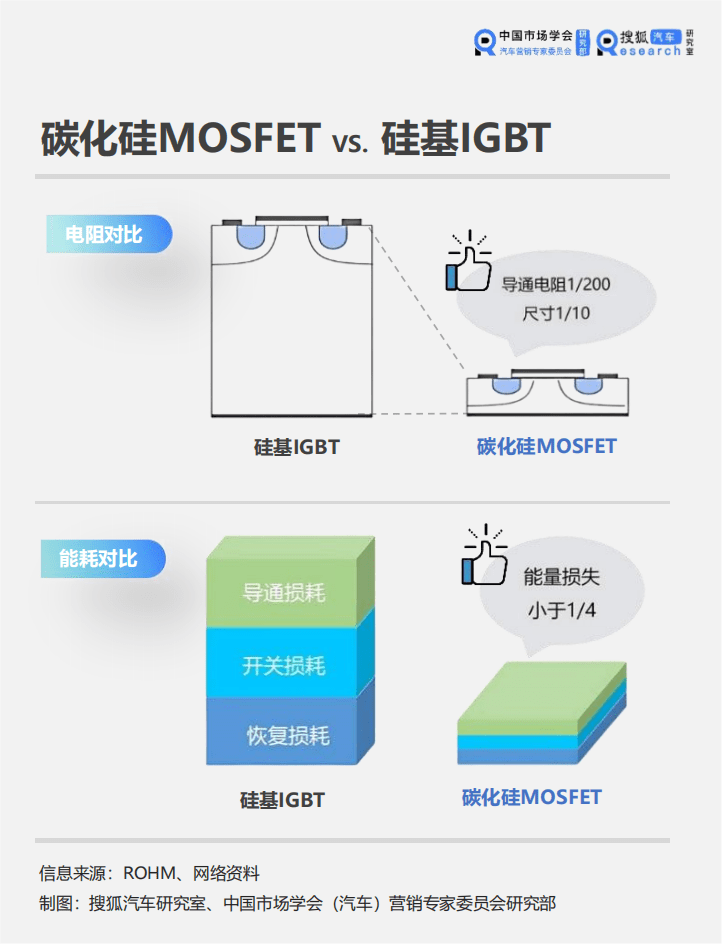

当电压平台升到800V后,功率器件的耐压等级就得随之提升到1200V,这时主流的硅基IGBT器件就会面临“开关导通损耗”大幅加剧的问题,而碳化硅器件的优势就非常明显了,我们用一张图直观地对比下二者的性能。

不难看出,相较硅基IGBT,碳化硅器件有着压倒性的电阻和能耗优势,在更高压、高频和高温下工作,碳化硅器件能将800V的能力释放得更加充分,同时在300km以上续航条件下表现也更加优异。

今年上海车展上,碳化硅(SiC)车型成了一大亮点,蔚来、理想、东风、红旗、广汽埃安、远航汽车、极星、深蓝等车企纷纷展示了相关布局。

例如,小鹏汽车G6、哪吒GT搭载了800V SiC电驱技术,一汽红旗宣布今年将上市2款搭载超级架构的SiC车型,还自主研发了基于超高频高功率SiC模块的红旗HSM高效电驱系统等等。

“2025年国内乘用车和轻型商用车的销量大约在1400万台左右,其中纯电约50%”,博世根据这一预测数据计算,在所有纯电车型中,碳化硅的渗透率将达到46%。

到2029年,这个数据会更加可观,预计会有超过2000万台的乘用车和轻型商用车,其中纯电部分超过70%,碳化硅的渗透率将达到60%左右!

毫无疑问,碳化硅在车载市场的地位已经得到明确,但也让一个问题变得棘手——

产能扩张速度追不上需求增长速度

。

据“GaN世界”估算,平均2辆Tesla的纯电动车需要一片6英寸碳化硅晶圆,2021年全球碳化硅晶圆总年产能约在40-60万片,结合业内平均约50%的良率估算,2021年碳化硅晶圆全球有效产能仅20-30万片。

而特斯拉2022年的全球销量就超过了100万辆,这意味着,如果碳化硅晶圆产能未有爆发式增长,单特斯拉一家的需求就无法满足。

可是问题就在于,碳化硅晶圆生产这件事本身还存在诸多难题。

02 制造瓶颈加剧“供应难题”

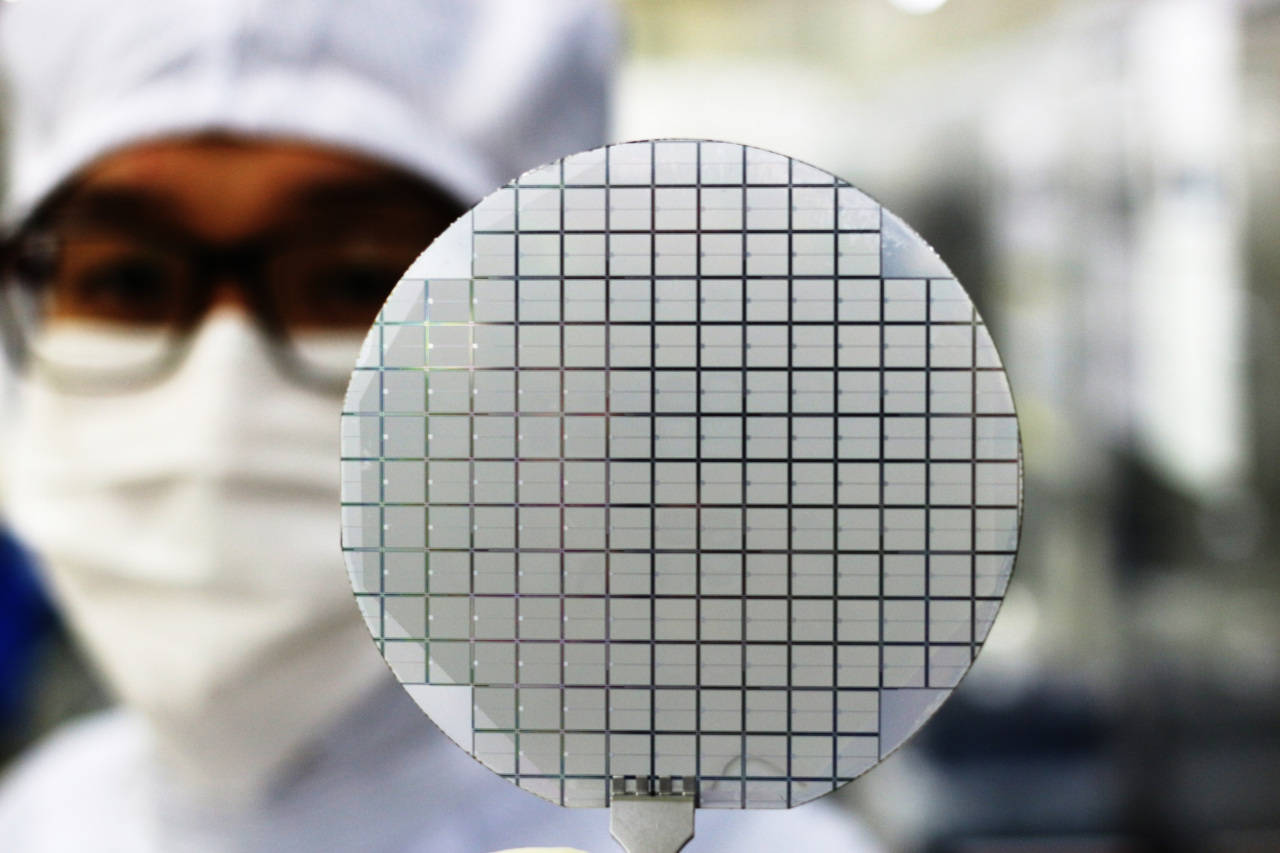

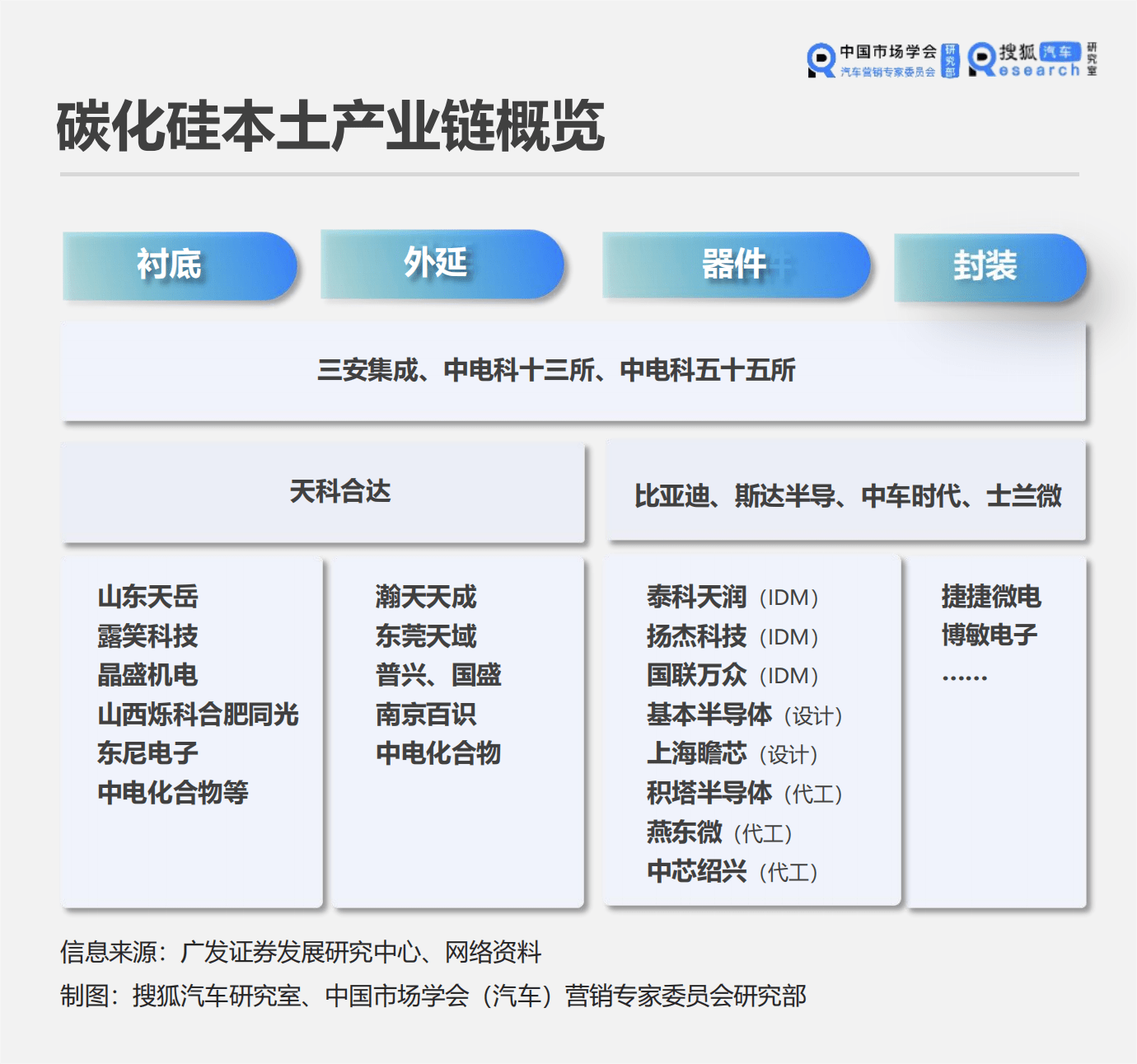

一款碳化硅功率器件“上车”,需要经历一个完整的产业链过程,从上游衬底制备、外延层生长,到中游器件制造,最终走向下游的车端应用市场。

这其中有一个决定成败、最为耗时的环节——“衬底制备”。

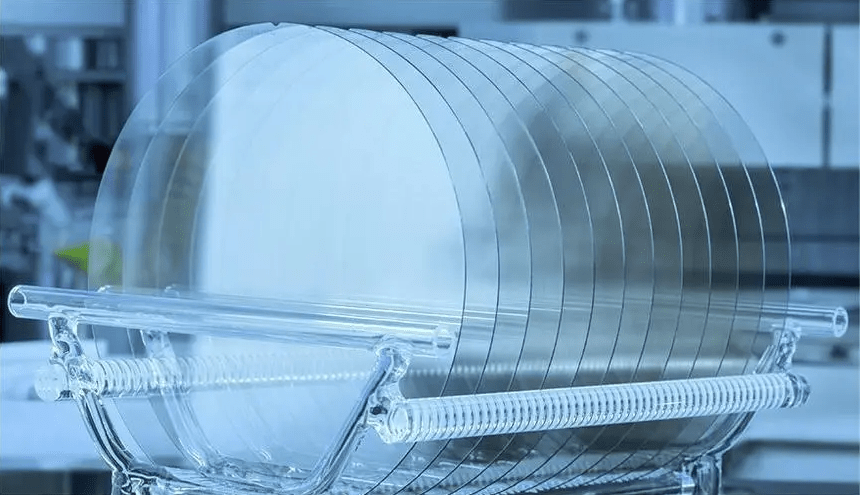

衬底是什么?简而言之就是半导体芯片的晶圆片,起到物理支撑、导热及导电作用的载体,这一环节的制备远比想象的难。

首先,需要拥有一批单价超过150万元的长晶炉,让碳粉和硅粉在炉子里混合成碳化硅粉;随后在炉内超过2800℃的高温条件下,碳化硅粉末会经历升华、凝华、结晶过程,从而生成碳化硅晶体;最后经过切割、研磨、抛光等多道工序,产出碳化硅衬底晶圆片,如下图所示。

这其中有2道“难关”。

第一,碳化硅生长实在太慢,一周只能长出4厘米左右的圆柱,一台炉子一年大概长400-500片,更难的是,长晶炉是个完全密闭的石墨腔体,人工很难干预控制,稍有差错就会引发参数缺陷,成为次品。

第二,切磨抛难度非常大,碳化硅晶体硬度高、很脆,切磨过程中容易曲翘开裂,无法避免损耗,多生长出的厘米数很有可能因为切磨又损耗掉了。

结果就是,从长晶到加工成片需要近一个月的时间,更别说车载应用还需要经过严苛的车规级可靠性认证。

同时,规划产能与建厂也需要时间,以龙头企业Wolfspeed为例,其在2022年建新厂规划的周期就有48个月。

以上是时间成本,从资金上看,

仅仅衬底制备的成本占比就高达50%。

反映到价格上,一块碳化硅的总成本是硅基的3-5倍,碳化硅芯片价格比硅芯片贵数倍。

特斯拉减少用量的根本原因就是这一成本问题。

为了解决上述困境,行业也找到了破局点——大尺寸碳化硅衬底制备技术。

简单来说,衬底尺寸越大,晶片的利用面积越大,单位衬底可制造的芯片数量越多,单位芯片成本就越低,从而能提升生产效率,实现大规模生产。

截止2022年末,全球功率碳化硅衬底市场约80%为6英寸衬底,但在整个碳化硅的投资领域,8英寸是布局方向。

Wolfspeed占据了一半以上的碳化硅晶片市场,据其统计,未来通过产量和规模效益的提升,8英寸相对6英寸成本会降低63%。

但现实却是,

8英寸碳化硅仍在起步,3年内6英寸仍是主流

。

TrendForce分析师表示,8英寸产品目前市占率不到2%,并预测6英寸在2025年份额将提升到90%,2026年后才可能会受到8英寸晶圆的挤压。而中研普华研究院更是指出国内6英寸碳化硅衬底良品率只有40%-50%,海外能有60%-70%。

以上诸多因素无不反映出碳化硅的供给难度,与之对应的现实情况是,一边受生产周期影响,大规模上量未果、整机厂“等芯上车”;一边受技术和成本影响,产业推进受阻、“爆发期”仍未到来。

03 市场爆发式增长前期的“扩产放量”

据华大半导体6月最新预计,整个碳化硅行业会在今年或者明年爆发,在当前全球碳化硅市场高景气行情下,

扩产放量是行业关注重点

。

碳化硅市场仍被美、日、欧等外商主导,产业高度集中。根据Yole数据,Wolfspeed、英飞凌、罗姆约占据了90%的碳化硅市场份额,巨头们纷纷给出了扩产计划。

按照Wolfspeed的规划,2026年其导电型碳化硅衬底产能可能达到百万片以上,英飞凌计划在2030年之前占据全球30%市场份额,安森美总投资约40亿元欲将产能扩大4倍,罗姆投资计划2025年前碳化硅功率半导体产能增加至2021年时的6倍……

国外整车厂也在积极跑马圈地,与碳化硅龙头企业早早绑定长期订单,包括通用汽车与Wolfspeed,上汽集团与Infineon、大众集团与上述2家供应商都有合作等等。

看向国内市场,本土碳化硅企业从价值链的各方面切入这个前景广阔的半导体市场,虽然起步晚、与国外巨头仍有较大距离,但

国产替代渐成主流

。

碳化硅二极管是国内厂商供应能力最强的产品,三安光电在2022年碳化硅二极管累计出货量超一亿颗。

国内“碳化硅第一股”天岳先进的衬底产品竞争优势相对突出,根据Yole旗下知识产权调查公司数据,天岳先进在碳化硅衬底专利领域位列国全球第五位。

天岳先进已经实现6英寸导电型衬底产品的批量供应,2022年该公司通过自主扩径完成了8英寸导电型碳化硅衬底的制备,目前处在产业化阶段,正努力走向量产。

除此之外,上下游厂商加强深度合作以构建本土供应链。

比亚迪投资天科合达,小鹏汽车投资瞻芯电,三安光电跟理想汽车合资成立年产能240万的碳化硅公司,斯达半导与深蓝汽车组建碳化硅合资公司等等。

行业预测,

也许要到2025年才能看到供需的反转,如果没有产生反转,供给的紧张还会维持2-3年

。是观察节点,也是窗口期。

“如果一家碳化硅企业没有抓住汽车产业变革的爆发式窗口期,在碳化硅这个事情上就不一定能持续下去”,华大半导体战略规划部总经理王辉断言——碳化硅从业者,得汽车者得天下。

市场窗口期,企业如何抢滩?

“

碳化硅的趋势就是降本,然后大规模使用

,就像LED的趋势一样”,三安光电销售副总经理张真榕曾给出判断,他希望未来3-5年碳化硅的规模化能做到上车10万甚至5万元以上的车型。

在BelGaN BV CEO 周贞宏看来,除非有突破性的创新能颠覆所有的产业,

碳化硅仍是以量取胜的行业,需要规模效应

。

有另一种声音,认为只有首先解决碳化硅的质量、良率的问题,后续扩产才能容易,ROI投入产出比也会高很多,

空有规模没有良率会导致企业盈利能力差,后续供需格局变化后很难生存

。

事实来看,碳化硅供应商普遍面临盈利难题,碳化硅的研发费及量产启动费给一众公司毛利润率带来很大的负面影响,全球销冠Wolfspeed在2022财年第四季度才实现了0.32亿美元的首次单季度盈利。

行业期待一个兼具质量和成本优势的碳化硅技术节点到来,但似乎当下,扩产和质量提升两手抓,平衡碳化硅的研发时间成本与最佳需求窗口期之间的关系,是迎接市场爆发期的现实手段。

来源:

免责声明:如果侵犯了您的权益,请联系站长,我们会及时删除侵权内容,谢谢合作!

回复

使用道具

举报

提升卡

置顶卡

沉默卡

喧嚣卡

变色卡

千斤顶

照妖镜

返回列表

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

发表新帖

回复

楼主新帖

理想汽车CEO坦言判断失误:L8月销或失万,挑战中谋160万辆年销

大厂品控,M-NV的出众值得被看见

初战告捷!新一代中型运载火箭通用氢氧末级完成综合性试车考核

变局者皓瀚-马赫电混DH-i,将重新定义混动市场

好车有好报,嗯,是销售月报

24小时热门

更多>

快速回复

返回列表

返回顶部

窥视卡

窥视卡 雷达卡

雷达卡

发表于 2024-4-23 21:04:29

发表于 2024-4-23 21:04:29

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 照妖镜

照妖镜