生活

本地特色

美食养生

求职招聘

特色小吃

家常菜

保健食品

农产品

饮料

蛋糕甜点

火锅

肉类海鲜

新闻

时光记忆

恋恋爱

母婴

测试

科技

电脑

手机

其他

编程

汽车

文化

读书

历史

心得

艺术

高考

跨境电商

跨境交流

跨境市场

跨境百科

跨境头条

玩

NBA

自驾游

徒步骑行

明星八卦

旅了个游

搞笑

游记攻略

美景分享

随手拍

城市风光

英语

英语家园

英语学习

每日一句

有声读物

汽车

搜索

快捷导航

登录

注册

ဆ

热搜词

活动

交友

discuz

本版

文章

帖子

用户

汽车

+关注

+发表新主题

花20多万买一辆合资品牌汽车的人变少了吗?也许这暂时只是错觉

[复制链接]

作者:

今夕何夕。

|

时间: 2024-4-21 09:35:02

|

0

84

今夕何夕。

当前离线

积分

2209

窥视卡

雷达卡

今夕何夕。

731

主题

733

帖子

2209

积分

高中生

高中生, 积分 2209, 距离下一级还需 791 积分

高中生, 积分 2209, 距离下一级还需 791 积分

积分

2209

发消息

发表于 2024-4-21 09:35:02

|

显示全部楼层

|

阅读模式

时间推回3年以前,20-30万元市场完全是合资品牌的天下,几乎没有任何一个自主品牌能够在这个市场立足。那些热销了十几二十年的、耳熟能详的一线合资招牌车型,联手筑起了壁垒。无论是二线合资品牌还是自主品牌,寄希望于性价比产品突围的思路,最多也就是昙花一现,很难改变大格局。

于是,当主流合资品牌向30万元以上高端市场的冲击被豪华品牌牢牢按死,20万元以下市场也被自主品牌冲得七零八落时,20-30万元市场一度成为合资品牌避风的港湾。只要手握中型轿车与紧凑型/五座中型SUV两个核心市场,主流合资品牌基本可以确保利润无虞。

但从2020年之后,情况开始发生了改变。尽管合资品牌仍然占据了细分市场的多数,然而那个曾经坚不可摧的壁垒已经发生了松动。无论是从产品端还是消费心智端,合资品牌在20-30万元市场都已不再是坚不可摧。

今天是《童济仁汽车评论》对中国近三年来各价格段汽车市场分析的第三篇:20-30万元市场,还是合资品牌的避风港吗?

谁“抢”了合资品牌30%的份额?

过去三年,20-30万元市场规模的年复合增长率达到了13.6%,今年1-5月依然有12.7%的增幅,平均每月新车销量在35万辆左右。在整体车市的份额,从2020年初15%附近一路增长至如今的24%。

而这近10%份额的增量中,合资品牌几乎没有获益。从2020年至今,合资品牌在20-30万元市场中销量高度稳定,月均销量始终保持在24万辆附近,连续三年没有什么增长。

这就导致,合资品牌在20-30万元市场的份额,从2020年初的接近90%,直到如今只剩下约60%。

所以,与其说合资品牌被抢走了30%的份额,更准确的说法应该是合资品牌的新车消费人群已经基本固化、不再增长,而新的玩家进入扩大了消费基盘,稀释了原有垄断者的份额。

那么,这个新的玩家是谁呢?

第一个新玩家,是特斯拉。

2020年国产首年,靠Model 3特斯拉就拿下了20-30万元市场4.1%的份额,在所有品牌中排名第六。而随着更走量的Model Y国产,特斯拉在20-30万元市场的份额,到2023年前5个月已经升至13.5%,无比接近大众和两田。

而Model Y甚至从2022年开始,就已经登顶20-30万元单车销量榜。今年1-5月,Model Y的销量几乎是第二名雅阁的两倍,完全跨越了电动车与燃油车之间的认知鸿沟。

第二个新玩家,是比亚迪。

比亚迪在20-30万元市场的崛起,源自2021年汉唐双车连续布局EV、DM-i、DM-p后,实现对20-30万元新能源轿车、SUV的全覆盖,此后海洋网的海豹、护卫舰07跟进继续形成增量。今年比亚迪在20-30万元市场的份额同样超过了10%,而汉、唐、海豹等推出冠军版车型,也代表了比亚迪再进一步的希冀。

今年1-5月,汉唐均进入了20-30万元车型销量前十,并且在轿车品类与SUV品类中均能排名前三。

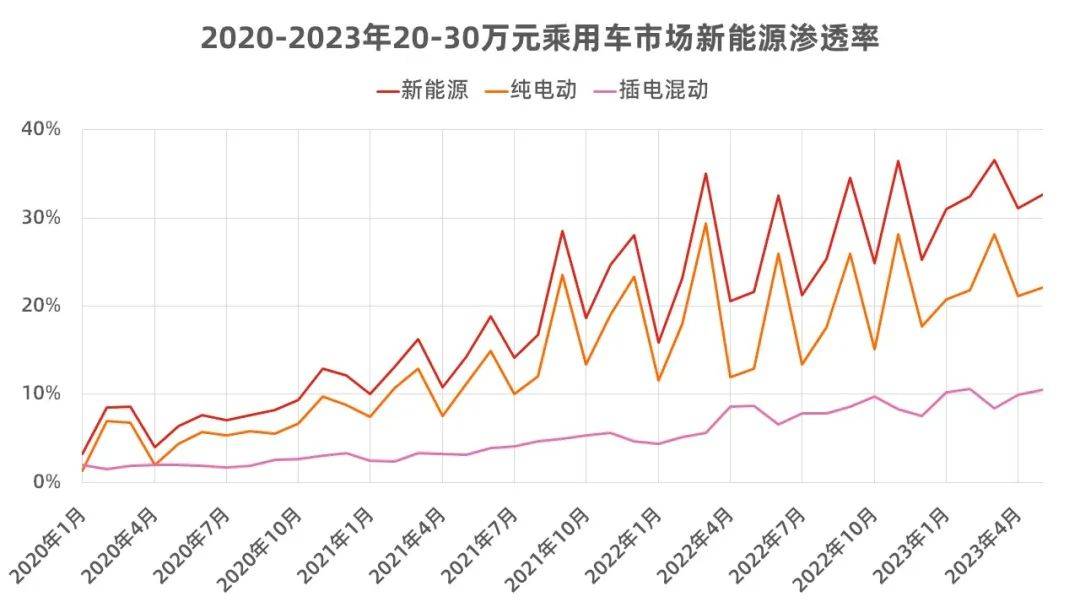

特斯拉和比亚迪在20-30万元市场的崛起,也直接拉动这个价格段的新能源渗透率稳定在30%以上。其中纯电渗透率主要受特斯拉2021年以来的季度波浪式交付影响,在超过20%之后基本趋于平稳,而插电混动渗透率则是从2020年初的不足2%一路攀升至如今超过10%。

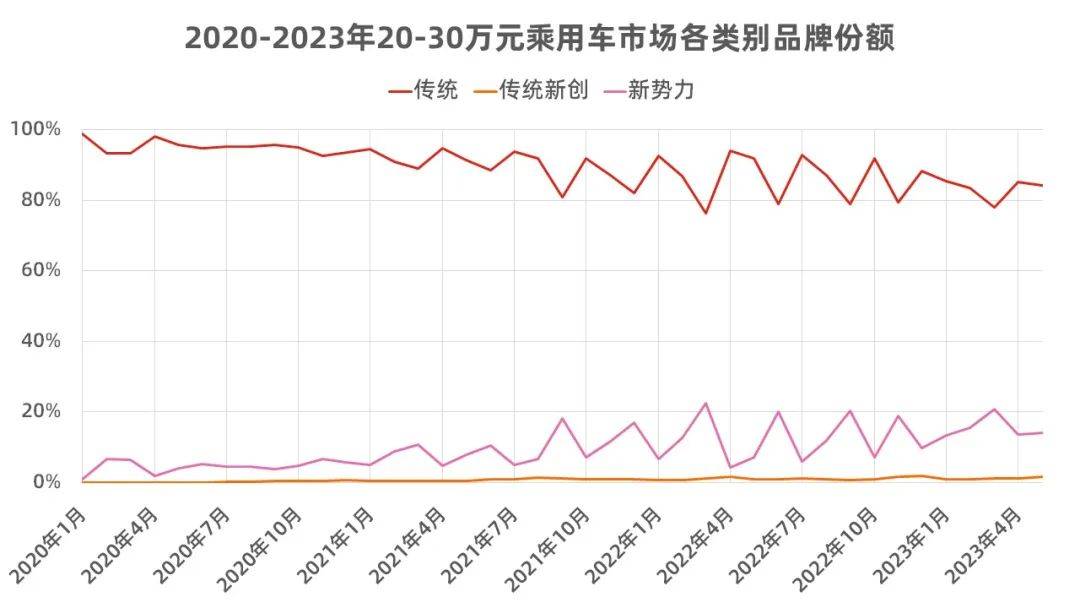

同时在这个价格段中,传统车企的新创品牌极少有涉及。因为如果这个细分市场的新能源主旋律,是要与特斯拉为代表的新势力,和已经构建新能源认知的比亚迪竞争,那么传统车企以新创品牌竞争,很有可能出现两头不沾的局面。

另一方面自主大厂以新品牌规模化进入新能源赛道的第一选择,大多是15-20万元的主流SUV,对于超过20万元的中型轿车、中型SUV市场,布局往往靠后。这也是目前,20-30万元市场传统车企新创品牌份额长期徘徊在1%左右的原因。

从销量数字来看,20-30万元传统合资燃油车消费者的基盘目前还能稳住,新品牌、新势力、新能源给这个市场注入的规模,仍以增量为主。但趋势是不可逆的,当新能源的势头越来越强,在硬件、软件、体验上都已经形成对传统合资燃油车的绝对优势后,合资燃油的份额将会变成新势力的直接抢夺对象。

而合资品牌要做的,只能是在这个过渡的窗口期内,用燃油车基盘暂时的稳定,为新能源转型争取更多的时间、赚取更多的粮草。

豪华品牌车型下探失去意义?

这两年,我们总能在各种舆论中收到BBA“减少低利润车型”的信号。如果量化到价格上,其实就是减少30万元以下车型的投入。

事实也的确如此。过去三年,高端合资品牌车型(也就是豪华品牌在国内合资生产的车型)在20-30万元市场的占有率几乎少了一半。其中BBA的市场份额均在减少,奥迪减少最多,从2020年最高10%到如今只剩3%左右,奔驰宝马也均在2%左右。

如果我们换一个维度,看看20-30万元市场销量这三年来在BBA总销量中的占比变化,就会发现同样都是在走下坡路。至于奔驰今年1-5月出现了份额反常的增长,并不是因为20-30万元车型多卖了多少,而是主力车型GLC换代导致销量出现巨大波动。

在BBA销量增长迅猛的那几年里,入门级别的轿车、SUV虽然贡献了为数不少的销量,但事实上这部分消费人群和价格相当的主流合资车型消费人群并不重叠,前者更加年轻,购车预算对家庭的依赖也相对较强。反过来,在消费下行时,这部分人群的消费韧性是偏弱的。

一面是供应端单车利润有限,另一面是需求端消费疲软,豪华品牌对入门车型减少投入理所应当。同时,像宝马3系、奥迪A4L、奔驰C级等原本定位在30-35万元的中型车,在终端优惠后价格往往也已下探至2字开头,这对入门车型的需求进一步造成了挤压。

而这一趋势放在主流合资品牌上,也是成立的。

相比于合资中型车和紧凑型SUV过去三年接近10个百分点的份额下滑,合资中型SUV反而是份额相对最稳定的一个。在同样的价格里,以高性价比用车体验为出发点的消费,对于大环境的承压能力较强,也永远是主流市场中最主流的消费观。

如今的自主品牌,正在这个价格段树立一种新的性价比消费价值观。比如刚刚上市的小鹏G6,在23万的价格里,给出800V、双Orin、激光雷达、顶格高阶智能驾驶,今后同价位不限于电动车在内所有车型的定价,因为这类产品的出现,都会变得有些难受。

写在最后

当自主品牌在主流家用车市场一片乱杀、新势力品牌普遍冲击30万元以上高端车市场时,20-30万元在前两年反而是相对平静的市场。但随着特斯拉、比亚迪两个从不同方向杀来的新玩家,开始给这个细分市场创造增量,传统合资燃油中高级车的转型期正在快速缩短,市场份额被蚕食也是无可逆转的趋势。

当然,这也是合资品牌最后的坚守,他们正在努力适应新的变化。不管是17.99万元起的别克全新君越、18.99万元起的别克E4,还是希望用PHEV迎合消费需求的雅阁、CR-V,又或者是更早布局原生纯电的大众ID系列,他们选择在20-30万元市场率先变革,也正是清楚地认识到自己在这里还是有品牌认知优势的。

所以,20-30万元市场,还是合资品牌的避风港吗?短期来看,风依然可以避,但是那个避风的帐篷已经被吹起了一个角,接下来就看是谁先按住这个角,还是谁能吹起更多的角。

来源:

免责声明:如果侵犯了您的权益,请联系站长,我们会及时删除侵权内容,谢谢合作!

回复

使用道具

举报

提升卡

置顶卡

沉默卡

喧嚣卡

变色卡

千斤顶

照妖镜

返回列表

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

科技

旅游娱乐

英语

生活美食

跨境电商

文化

发表新帖

回复

楼主新帖

抢占氢能物流车风口!60辆苏州金龙氢能物流车交付广泰氢能!

2023中法文化之春·夏至音乐日巡回之旅

年入10万的普通家庭买油车划算吗?我们用大众速腾来分析!

日产“认怂”!全新四驱奇骏回归换装1.5T混动,外观动感看啥CRV

长安启源A07官图发布,外观很年轻运动,换装新车标,两种动力

24小时热门

更多>

快速回复

返回列表

返回顶部

窥视卡

窥视卡 雷达卡

雷达卡

发表于 2024-4-21 09:35:02

发表于 2024-4-21 09:35:02

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 照妖镜

照妖镜