生活

本地特色

美食养生

求职招聘

特色小吃

家常菜

保健食品

农产品

饮料

蛋糕甜点

火锅

肉类海鲜

新闻

时光记忆

恋恋爱

母婴

测试

科技

电脑

手机

其他

编程

汽车

文化

读书

历史

心得

艺术

高考

跨境电商

跨境交流

跨境市场

跨境百科

跨境头条

玩

NBA

自驾游

徒步骑行

明星八卦

旅了个游

搞笑

游记攻略

美景分享

随手拍

城市风光

英语

英语家园

英语学习

每日一句

有声读物

汽车

搜索

快捷导航

登录

注册

ဆ

热搜词

活动

交友

discuz

本版

文章

帖子

用户

汽车

+关注

+发表新主题

价格战,合资扛大旗

[复制链接]

作者:

卷眼朦胧

|

时间: 2024-3-2 05:23:25

|

0

119

卷眼朦胧

当前离线

积分

2358

窥视卡

雷达卡

卷眼朦胧

786

主题

786

帖子

2358

积分

高中生

高中生, 积分 2358, 距离下一级还需 642 积分

高中生, 积分 2358, 距离下一级还需 642 积分

积分

2358

发消息

发表于 2024-3-2 05:23:25

|

显示全部楼层

|

阅读模式

车企间的“价格战”并非只是集中出现在2023年,但若干年后,当我们回顾2023年时,“价格战”一定是这年车市最深刻的一个注释。

年初由特斯拉率先鸣枪的这场价格战,在新能源补贴政策退坡、排放标准切换以及紧迫的去库存需求等因素的叠加之下,快速传导至了燃油车市场,3月里东风雪铁龙C6又以一波不要命的9万元降价,将整个行业和消费者集体推向了高潮。

价格战“药效”失效

车企们以利润为弹药,将价格战的战火蔓延到了各个细分市场,但是在增速放缓,需求持续走弱的环境里,市场对“降价”这剂百试不爽的良药早已产生了抗药性,车企们所牺牲掉的利润并没能换来对应的销量。

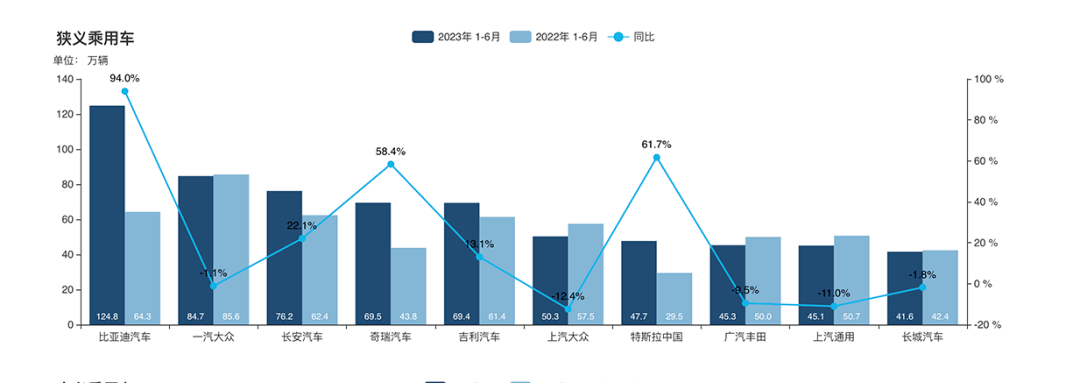

按乘联会数据,2023年上半年,乘用车累计批发销量1106.6万辆,同比去年增长8.7%;而更能代表市场消费热情的零售数据为952.4万辆,同比去年增长2.7%。正增长的结果不只是车企们用自杀式的降价和渠道的溃散换来的,同时也是建立在去年销量基数较低的前题之下。

自主品牌是上半场的赢家,销量前十的企业中占据了五席,并且比亚迪、长安、奇瑞、吉利都实现了两位数的销量增长,其中比亚迪更是用94%的同比增长向整个行业证明了插混技术路线的巨大潜力。长城销量虽然没能实现正增长,但也只是浅浅下跌了-1.8%,随着蓝山和枭龙的成功起量,以及下半年魏牌高山、哈弗H5等新车型的上市,长城销量跳起的愿望应该不会再次落空。

在上半年的价格战中,自主品牌总体保持冷静,尽管比亚迪的各种冠军版在定价时也是毫不手软,但这却符合自主品牌一贯的谦恭姿态,所以自主品牌们上半年的顺风顺水,似乎并不是价格战的功劳。

合资品牌在销量TOP10榜单中虽然仍占四席,但销量同比下滑却成为了主旋律,其中区别只是跌幅一位数还是两位数。一汽-大众上半年84.7万辆的销量,同比-1.1%的跌幅无疑是其它所有合资品牌嫉妒羡慕的对象。

停不下来价格战

2.7%的零售同比增长,让车企上半年的拼死搏杀看上去更像是一场徒劳的内耗,一厢情愿的努力未能感化消费者锁紧的钱包,但进入下半年,“价格战”没有任何停息的意思。

虽然中汽协主导的《汽车行业维护公平市场秩序承诺书》在2天后便宣告作废,但实际上条款在签署的第二天就被特斯拉打破,旗下Model S/X宣布降价3.5万至4.5万元不等,针对主力车型Model 3/Y,特斯拉则推出了可抵扣车款的引荐奖励,变相降价3500元之外,还附赠90天增强版自动辅助驾驶功能的免费试用。

特斯拉点到即止之后,合资品牌们也复制了上半年快速响应的态度。随即一汽-大众便针对旗下ID.家族系列推出限时优惠,最高降幅8.7万。上汽大众也火速跟进,宣布ID.3限时降价,12.59万元的起售价秒变比亚迪海豚头号劲敌。为了挽救两位数销量的尴尬,凯迪拉克锐歌全线下调6万,此外还推出了支付定金优惠2万及安装电桩活动,综合调价幅度达8万元以上。燃油车市场同样亢奋,马自达3昂克赛拉借年度改款之际下调2.6万-3万元,大举进入10万元市场、上汽大众途昂家族限时优惠至高6万元、东风日产劲客和逍客双车官降3.4万……。合资降价大军的钢铁洪流们瞬间碾过了多个细分市场,价格秩序再次被轧的粉碎。

自主品牌的崛起吸走了以往属于合资的份额,长安DS、JEEP、广汽三菱,越来越多的合资品牌已经或是正在和中国市场说再见,销量增长变得愈发少见,焦虑的情绪蔓延至了整个合资板块,而自救的第一招,显然还是价格战。

这些与中国汽车市场共同发展成长起来的合资企业,吃到过几十年的发展红利,也经历过市场周期波动的低谷,对价格战的介入时机、力度把握早已是了然于胸。

在放下身段以及品牌溢价之后,力大砖飞的降价仍是冲出胶着和低谷最有效的暴力方法,比如宝马的纯电动车型,正是因为价格上的“狠”让它成功领跑于了BBA。

上半年,国产i3与iX3这两款产品的销量均超过了2.1万辆,超越了问界M5,两者合计4.2万辆的成绩更是碾压了上半年躺在ICU中的小鹏。

宝马i3和iX3两款车型目前的优惠幅度均在10万元左右,绝大多数车型成交价能够落在30万元之内,在与国产电动车们比拼价格时,底气丝毫不虚。而在免除购置税之后,与自家燃油相比又实现了“油电价格倒挂”,当高性价比的标签落在豪华品牌当家产品头上时,消费者很难不心动。另一方面宝马也为见底的价格付出了真金白银的代价,6月初,宝马集团给旗下经销商发放了50亿补贴,用以弥补销售纯电动车型所造成的亏损。

销量止滑,合资品牌打出组合拳

除了直白的价格战之外,销量止滑当然也要辅以其它招式。

新能源之间的花式内卷也引发了各种蝴蝶效应,合资品牌失去了定价权就是其一。3月底全新雷凌上市发布会上,广汽丰田执行副总经理文大力曾直言,“今后品牌没有合资自主之分,只有强势弱势之别”,但真正在定价上开始低头的并不是仍处在销量高位的丰田,上汽通用才是领悟最彻底的那个。

上汽通用面对2022年103.7万辆销量成绩与18.8%的同比下滑时,尚能以疫情和芯片作藉口,但进入23年,情形并没有向好。上半年销量45.1万辆,同比下跌11%,甚至连利润支柱别克GL8也被腾势D9击败,丢掉了大型MPV销量头名的位置。身处颓势时,上汽通用所做的任何动作看起来都是和自救有关,新车定价方面尤为如此。别克将两款基于奥特能纯电平台打造的全新纯电产品,中大型轿跑SUV E4与中大型SUV E5的起始价格定在了18.99万和20.89万,努力在向自主对手看齐,而E5上市13天订单突破8000台以及6月里3587辆的销量成绩,也算是对上汽通用低姿态的一份回馈。燃油车层面,上汽通用同样求生欲强烈,轿车旗舰君越借换代之机,指导价狂降4-5万,顶配23.99万的价格只是当年初代产品的入门水平。竞争之前,先一步主动挤掉了品牌溢价的水分。

在这场由新能源所掀起行业变革中,创新属性较强的产品们正在快速释放着影响力,改变着市场销量的结构,技术的天平也在向着自主品牌逐渐倾斜。

当自主品牌充分体现出了惊人的速度与高效时,即便丰田这样的老牌技术流也会显得极不适应,而要想在新能源竞争中不被甩开,技术合作显然是一条捷径。一汽丰田bZ3车型便是一台挂着丰田logo,但却采用了比亚迪刀片电池、电机与电控系统的中型纯电动轿车。6月里,这台最不像丰田的电动车达成了3030辆的销量,几乎是一丰bZ4X销量的30倍。

同样,奥迪也在着手从智己汽车手中购入电动化平台,以改变其在中国市场电动化转型不利的局面。马自达计划利用合作伙伴长安汽车在电动化、智能化技术领域的优势,在2024年实现纯电和插混产品的快速投产。这种从技术输出到输入的两极反转,不仅是自主品牌们实现技术超车的证明,也是合资品牌积极自救的写照。

颓势难救?

挤掉溢价水分,拱手让出定价权,谦虚的引入技术……,一套组合拳打下来,是否就能阻挡合资的颓势?困难似乎远没那么容易被克服。

一方面是因为合资品牌的燃油车基盘的崩塌速度过快,车企很难在短期内做出真正有效的调整。例如东风日产这样的头部车企,在2022年销量下滑20.9%之后,快速引入了e-power超混电驱版轩逸和纯电SUV艾睿雅等新能源产品补齐短板,但今年上半年销量同比依旧下滑24.9%,再次验证了船大掉头难的铁律。

另一方面,行业的极度内卷让合资品牌打造燃油车爆款的几率越来越小。在6月车型销量榜中,月销过万的车型共计59款,其中21年6月之后上市的全新车型共计12款,合资阵营中仅有广本型格、丰田锋兰达以及卡罗拉锐放这三款挤入了爆款的行列。

燃油车基盘下滑,爆款难现,新能源又迟迟打不开局面,合资品牌的窘境显然不是短期内能够抽丝剥茧,梳理清楚的。

当规模与利润的双双下滑,是否有必要继续参与中国市场的高强度竞争,就成了对合资品牌外方的灵魂拷问。比如福特,23年第一季度营收为415亿美元,同比增长20%;全球销量约110万辆,同比增长9%,但中国市场持续低迷的表现却让福特心灰意冷,计划缩减在中国市场的开支,并将战略重点调整为商用车、电动汽车和出口业务。

同样心不在焉的还有现代汽车,中国市场的遇冷已迫使现代汽车在过去几年出售或关闭了多处在华工厂,随后现代汽车还将在中国市场减少在售车型至8款。收缩的决定并不难理解,目前中国市场销量仅占现代集团全球销量的5%,这时再将精力投入到殊死肉搏的竞争中去,显然是一种浪费。

按照行业惯例,下半年的销量表现必定会好过上半年,但这并不意味着价格战的激烈程度有所减缓。随着自主品牌渐入佳境,合资品牌将会是价格战最坚定的扛旗者,这场战争的意义也不再只是生存空间的争夺,更是一场生死洗牌,而在生死面前,要规模,还是要利润,早已不是选择题了。

来源:

免责声明:如果侵犯了您的权益,请联系站长,我们会及时删除侵权内容,谢谢合作!

回复

使用道具

举报

提升卡

置顶卡

沉默卡

喧嚣卡

变色卡

千斤顶

照妖镜

返回列表

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

发表新帖

回复

楼主新帖

19.98万起!新款红旗E-QM5正式上市,续航里程达560km

全新丰田威尔法海外实车曝光,国内售价89.90万起

安庆国际博览中心 2023长三角国际汽车产业及供应链博览会

非承载平台+采埃孚8AT变速箱,全新哈弗H5更多产品信息

岚图追光 PHEV 版汽车完成申报:定位商务行政车

24小时热门

更多>

快速回复

返回列表

返回顶部

窥视卡

窥视卡 雷达卡

雷达卡

发表于 2024-3-2 05:23:25

发表于 2024-3-2 05:23:25

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 照妖镜

照妖镜